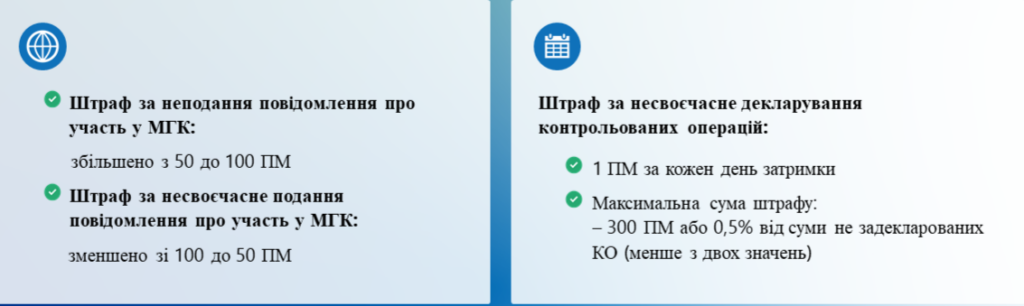

1. Нові штрафи за порушення звітності з трансфертного ціноутворення.

ДПСУ в роз'ясненні від 05.02.2025 повідомляє, що з 25 березня 2025 року набувають чинності зміни до Податкового кодексу України щодо нових розмірів окремих штрафів за порушення строків звітності з трансфертного ціноутворення.

ДПС нагадує, що штрафи за результатами перевірок контролюючих органів застосовуються у розмірах, які діють на момент прийняття рішення про їх застосування.

Щодо особливостей оподаткування у період воєнного стану військовим збором доходу у вигляді дивідендів.

Індивідуальна податкова консультація ДПСУ від 07.01.2025 р. N 46/ІПК/99-00-24-03-03 ІПК.

Підприємство запитує, яку ставку військового збору воно повинно було застосувати при нарахуванні в жовтні 2024 року дивідендів засновникам - фізособам за 2023 рік та 1 півріччя 2024 року?

ДПСУ відповідає, що дохід у вигляді дивідендів, нарахований юридичною особою на користь фізичних осіб - засновників до 01 грудня 2024 року, тобто у жовтні 2024 року, оподатковуються за ставкою військового збору у розмірі 1,5 %, незалежно від дати їх фактичної виплати.

При цьому, якщо доходи у вигляді дивідендів були нараховані, але не були виплачені, то ПДФО та військовий збір, які підлягають утриманню з таких нарахованих доходів, підлягають перерахуванню до бюджету податковим агентом у строки, встановлені ПКУ для місячного податкового періоду (пп. 168.1.5 п. 168.1 ст. 168 Кодексу)..

-------------------------

Нагадаємо, що з 01.12.2024 ставка військового збору підвищена до 5%.